千葉県市原市姉ヶ崎(青葉台)の税理士関口です。

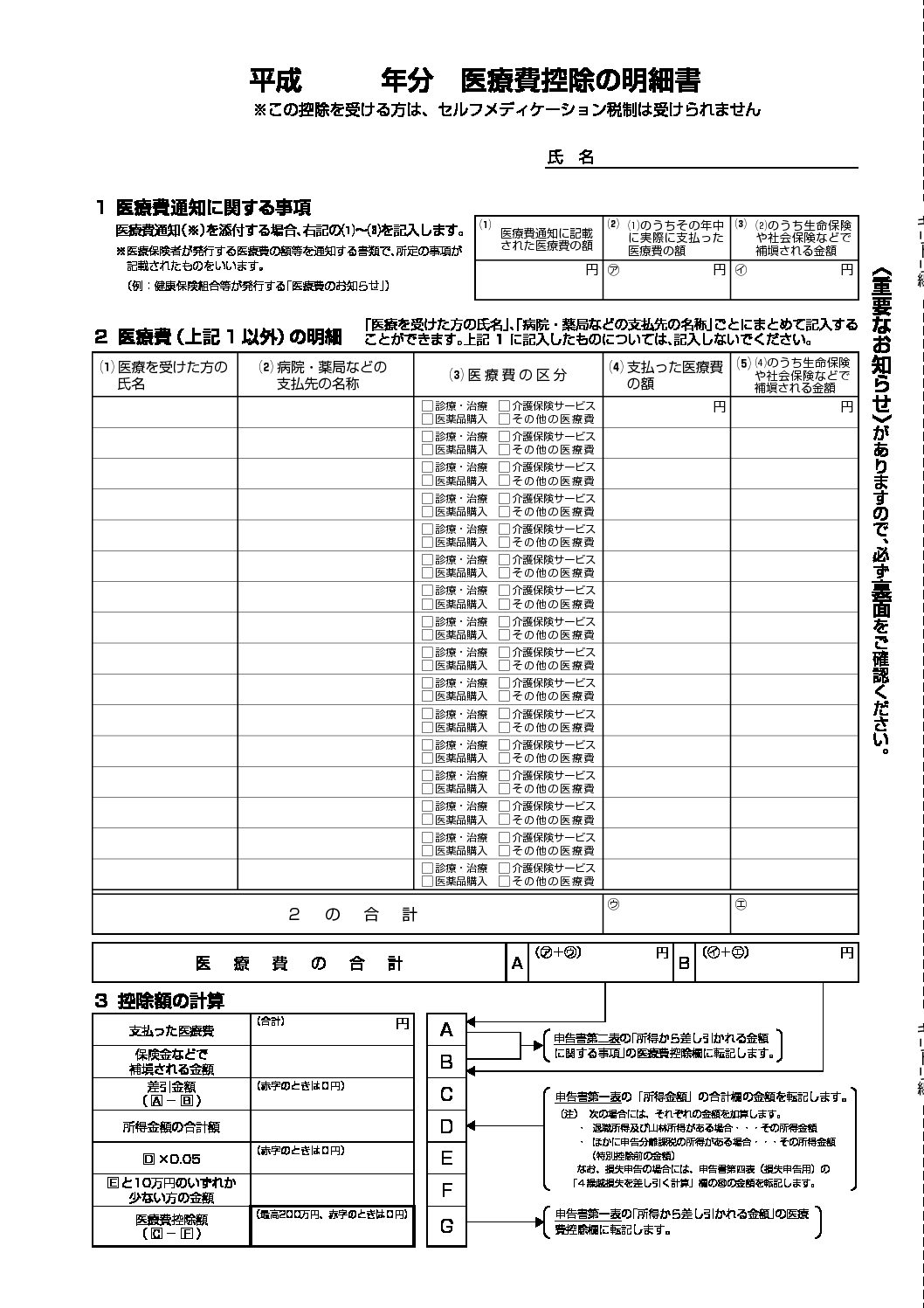

2017年分以降の所得税について医療費控除の適用を受ける場合に必要な手続

が改正されています。「労多くして功少なし」とも言われている医療費控除ですが、今回は「医療費控除の明細書」について書いていきたいと思います。

医療費控除とは?

2017年1月1日から12月31日までの間に医療費を支払った場合において、その支払った医療費が10万円(一定額)を超えるときは、その医療費の額を基に計算される金額の所得控除を受けることができます。これを医療費控除といいます。

どこように変わったの?

1、「医療費の領収書」の提出又は提示が不要

2、「医療費控除の明細書」の提出が必要

※「医療費の領収書」は5年間保管する必要あり

※「医療費通知」(医療費のお知らせなど)を提出する場合は明細書の記載や領

収書の保管を省略可能

「医療費のお知らせ」?

協会けんぽや各健康保険組合から送付される年間どれだけ医療機関を受診したかを知らせる通知書です。1月終わりか、2 月中旬に送付されるようです。

確定申告はどうする?

個人的な意見ですが、「医療費控除の明細書」を作成して確定申告をしたほうが楽なのでは?と思ってしまいます。2017年分の確定申告は適用初年度ということもあるので、各健康保険組合から送られてくる「医療費のお知らせ」は混乱を呼ぶのではと思います。今から医療費の集計作業をして、確定申告に備えましょう。私も「医療費控除の明細書」を作ってみましたが、入力項目が減っているので楽でした。

関口たかとし:お問い合わせ