千葉県市原市姉ヶ崎の税理士関口です。

平成30年度の税制改正大綱で返品調整引当金の廃止が盛り込まれました。9年間というに長い経過措

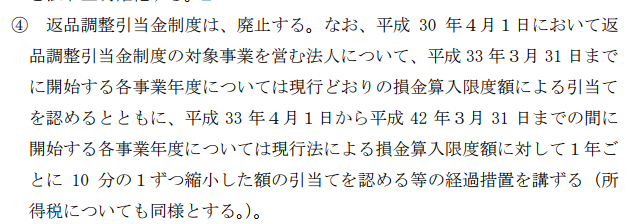

返品調整引当金制度は、廃止する。なお、平成30年4月1日において返品調整引当金制度の対象事業を営む法人について、平成33年3月31日までに開始する各事業年度については現行どおりの損金算入限度額による引当てを認めるとともに、平成33年4月1日から平成42年3月31日までの間に開始する各事業年度については現行法による損金算入限度額に対して1年ごとに10分の1ずつ縮小した額の引当てを認める等の経過措置を講ずる(所得税についても同様とする。)。

目次

<返品調整引当金を設定できる事業の範囲>

- 出版業

- 出版業にかかる取次業

- 医薬品(医薬部外品を含む。)、農薬、化粧品、既製服、蓄音機用レコード、磁気音声再生機用レコード又はデジタル式の音声再生機用レコードの製造業

- 前号に規定する物品の卸売業

(法人税法施行令99条)

<返品債権特別勘定はどうなる?>

当然、廃止されると思われます。こちらは法人税基本通達に規定があるだけですので、法人税法第53条が廃止されるとなると、基本通達も削除されると思われます。返品調整引当金と同様の経過措置が認められるかどうか不明ですが、難しいと思います。理由としては、一部の「雑誌」のみが設定対象となっており、適用会社の範囲が限られるからです。

(返品債権特別勘定の設定)

9-6-4 出版業を営む法人で法第53条《返品調整引当金》により返品調整引当金勘定を設けることのできるものが、雑誌(週刊誌、旬刊誌、月刊誌等の定期刊行物をいう。以下この款において同じ。)の販売に関し、その取次業者又は販売業者(以下この款においてこれらの者を「販売業者」という。)との間に、次の(1)及び(2)に掲げる事項を内容とする特約を結んでいる場合には、その販売した事業年度において9-6-5に定める繰入限度額以下の金額を損金経理により返品債権特別勘定に繰り入れることができる。(平10年課法2-7「十三」により改正)

(1) 各事業年度終了の時においてその販売業者がまだ販売していない雑誌(当該事業年度終了の時の直前の発行日に係るものを除く。以下この款において「店頭売れ残り品」という。)に係る売掛金に対応する債務を当該時において免除すること。

(2) 店頭売れ残り品を当該事業年度終了の時において自己に帰属させること。

<平成30年度税制改正大綱>

https://jimin.ncss.nifty.com/pdf/news/policy/136400_1.pdf

<抜粋 返品調整引当金廃止>

関口たかとし:お問い合わせ